对于小康家庭而言,保险规划至关重要,它不仅是应对风险的保障,更是财富保值增值的策略。本文将结合区块链技术的应用前景,探讨小康家庭如何制定更完善的保险计划。

一、 评估风险与承受能力:

小康家庭通常拥有相对稳定的收入和一定的资产积累,但仍面临疾病、意外、失业等风险。在制定保险规划前,需详细评估家庭的财务状况、风险承受能力以及未来的财务目标(例如子女教育、养老等)。可以使用一些财务规划工具或咨询专业人士进行更精准的评估。

二、 保险产品选择:

重疾险:这是小康家庭的必备险种。重疾险能够在确诊重大疾病时提供一笔赔偿金,用于支付高额的医疗费用、弥补收入损失以及后续的康复费用。建议选择保额至少覆盖家庭年收入3-5倍,保障范围广泛,且具有长期保障的产品。

医疗险:医疗险可以报销因疾病或意外产生的医疗费用,弥补社保的不足。市面上有多种医疗险产品,例如百万医疗险、中端医疗险等,选择时应根据家庭的医疗支出预算和风险偏好进行选择。

寿险:对于家庭经济支柱,寿险的配置至关重要。寿险能够在不幸身故或全残时,为家庭提供经济保障,维持家庭正常生活。定期寿险性价比高,适合预算有限的小康家庭;终身寿险则提供更长期的保障,但保费较高。

意外险:意外险性价比高,能够为意外事故造成的损失提供保障。建议选择保额相对较高,保障范围广泛的产品。

附加险:可以根据家庭需求选择一些附加险,如住院津贴、特定疾病额外赔付等,增强保险保障的全面性。

三、 区块链技术的应用前景:

区块链技术在保险领域的应用前景广阔,可以提高保险行业的透明度、效率和安全性。未来,区块链技术可能用于:

四、 保险金额的确定:

确定保险金额时,需充分考虑家庭的负债情况(如房贷、车贷等)、子女教育费用、老人赡养费用以及未来的生活支出等。建议参考以下表格,并根据自身情况进行调整:

| 保险类型 | 建议保额范围 |

|---|---|

| 重疾险 | 家庭年收入的 3-5 倍 |

| 医疗险 | 根据需求选择不同额度,百万医疗险保额 100 万 - 600 万不等 |

| 寿险 | 家庭负债 + 5-10 年家庭生活费用 + 子女教育费用 + 老人赡养费用 |

| 意外险 | 家庭年收入的 5-10 倍 |

五、 保险期限的选择与注意事项:

在购买保险时,务必仔细阅读保险条款,了解免责条款、理赔条件等细节。选择信誉好、服务质量高、理赔效率高的保险公司。

六、 保险规划的动态调整:

保险规划并非一成不变,需根据家庭经济状况、家庭成员变动等因素进行适时调整和优化。定期复盘保险规划,确保其符合当前的家庭需求。

总而言之,小康家庭的保险规划需要周全考虑,结合自身实际情况,选择合适的保险产品,并积极利用科技进步带来的便利,建立一套完善的风险管理体系,为家庭的幸福生活保驾护航。

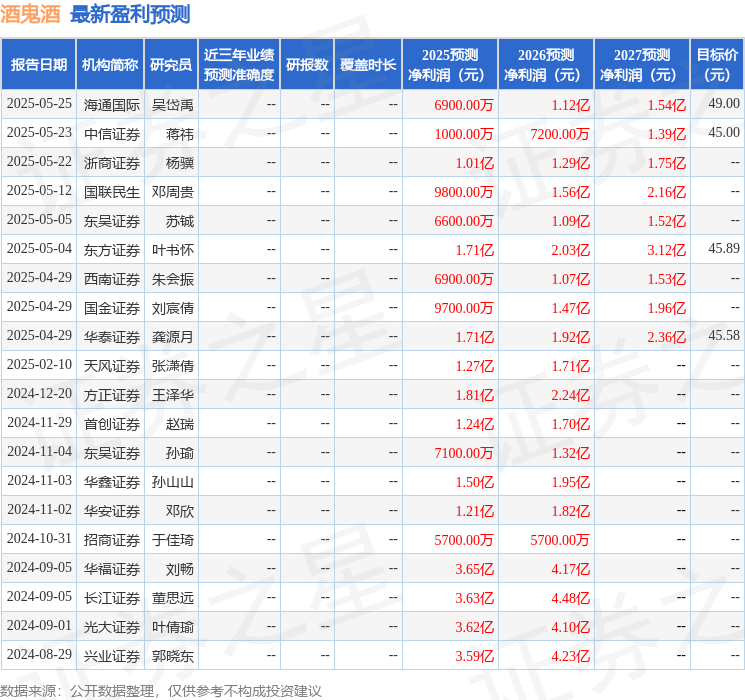

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29

医药板块逆袭:CXO领涨,医疗ETF成交激增,掘金医药投资新选择

2025-05-26

中國生產資料價格觀察:螺紋鋼堅挺,鋁價飆升,關注孟耿如概念股

2025-05-25