最近酒鬼酒的业绩说明会,信息量那是相当的大。作为一个长期关注白酒行业的吃瓜群众,我这就来好好解读一下,看看这酒鬼酒到底遇到了什么坎儿,又准备怎么应对。

首先,酒鬼酒这次的姿态还是比较坦诚的,直接面对了产能扩建、基酒库存、产品结构、市场策略等一系列问题。不像有些企业,遮遮掩掩,让人摸不着头脑。这年头,敢于直面问题的态度,就值得点个赞。当然,光有态度还不够,关键还得看实际行动。这次说明会透露出的战略调整信号,才是重头戏。

在白酒行业整体调整的大背景下,酒鬼酒也面临着不小的压力。尤其是次高端白酒市场的竞争,简直是红海一片。这个时候,聚焦战略就显得尤为重要。酒鬼酒选择深耕湖南市场,打造销售“粮仓”,这步棋我觉得走得稳健。毕竟,背靠大本营,才能有底气去外面闯荡。而且,他们还积极开拓餐饮渠道,搞“买酒送团圆饭”之类的活动,这思路挺接地气,能有效拉近与消费者的距离。在湖南这个湘菜大省,和湘菜馆子合作,绝对是明智之举。

面对业绩下滑,酒鬼酒的管理层也坦言,公司正经历内外部的双重调整期。说实话,这话说得挺实在的。哪个企业没遇到过困难呢?关键是能不能坚持下去,找到新的增长点。酒鬼酒管理层表示要实施差异化和聚焦战略,构建发展新动能。这既是压力,也是动力。希望他们能说到做到,拿出实际的成绩来。

酒鬼酒从2022年就开始搞什么BC联动销售模式转型,听起来挺高大上的。简单来说,就是把厂家(B)和终端门店(C)更紧密地联系起来,一起搞促销,刺激消费者购买。从数据上看,分销量和动销量确实有提升。但是,这种模式是不是真的能长期奏效,还得继续观察。毕竟,渠道变革不是一蹴而就的事情,需要持续投入和优化。

内参系列作为酒鬼酒的高端产品线,这次也受到了不小的冲击。一方面是行业整体需求下降,另一方面是竞争对手的挤压。为了稳住价格,酒鬼酒推出了内参甲辰版,进行产品升级换代。但是,新老产品共存的局面,短期内肯定会对销售产生影响。内参甲辰版能不能扛起大旗,还需要时间来检验。高端白酒这块,不好做啊!尤其是现在大家都在讲究性价比,高端品牌也要放下身段,才能赢得市场。

酒鬼酒这次还提到要砍掉50%的产品线,这刀动得够狠的。不过,对于那些低效益、同质化的产品,确实应该果断放弃。同时,他们也表示要合理开发新品,避免同质化竞争。这思路是正确的。现在白酒市场,同质化太严重了,消费者都审美疲劳了。只有做出差异化,才能在市场上立足。不过,新品开发也不是那么容易的,需要对市场有敏锐的洞察力,才能抓住消费者的需求。

经销商是酒企的重要合作伙伴,经销商队伍的稳定与否,直接关系到销售业绩。酒鬼酒这次也对经销商队伍进行了梳理,淘汰了一些低效的经销商。这样做,短期内可能会影响销量,但长期来看,有利于提升经销商队伍的整体质量,增强渠道的稳定性。

酒鬼酒的营销改革已经搞了好几年了,这次总算取得了一些阶段性成果。终端分销量和消费者动销量的大幅提升,就是最好的证明。但是,营销改革是一个长期投入的过程,需要持续不断地创新和优化。只有这样,才能在激烈的市场竞争中保持领先地位。

酒鬼酒一直把自己定位为全国化品牌,这没毛病。但是,全国化不是喊口号,而是要脚踏实地地去做。一方面要加强品牌宣传,提升品牌影响力,占领消费者的高端心智。另一方面,也要深入市场,了解消费者的需求,推出符合市场需求的产品。只有这样,才能在全国市场上站稳脚跟。

现在小酒市场也挺火的,酒鬼酒也开始布局小酒产品,这步棋走得不错。小酒的消费人群比较广泛,可以满足不同消费者的需求。而且,小酒的销售渠道也比较灵活,可以通过各种渠道进行销售。对于酒鬼酒来说,布局小酒市场,可以拓展新的增长空间。

现在国家对公务接待用酒抓得很严,所以政务消费这块,对酒鬼酒的影响确实不大。酒鬼酒未来的重点还是放在提升品牌力、产品力、渠道力、系统力等方面,通过全方位的提升,来实现销售质量的提升。这思路是务实的,也是符合市场发展趋势的。

酒鬼酒在湖南市场深耕多年,已经取得了一些成效。核心单品红坛18的占比明显提升,市场终端动销持续增长。这些数据都表明,酒鬼酒在湖南市场的深耕是有效的。未来,酒鬼酒还将继续加大在湖南市场的投入,巩固和扩大市场份额。

除了传统的销售渠道,酒鬼酒也在积极拓展新零售渠道,发力餐饮消费、企业团购等业务。这些新的渠道,可以为酒鬼酒带来新的增长点。同时,酒鬼酒也在积极采取降本增效措施,提升公司的盈利水平。这双管齐下的策略,有望帮助酒鬼酒走出困境,实现业绩的增长。

白酒行业正处于调整期,这既是挑战,也是机遇。对于酒鬼酒来说,要抓住这次调整的机会,发挥自身的优势,打造差异化精品酒企。只有这样,才能在激烈的市场竞争中脱颖而出,赢得未来的发展。

再来看看酒鬼酒的财报,那可真是有点扎心。2025年一季度,营收3.44亿元,同比下降30.34%;归母净利润3171.33万元,同比下降56.78%。这数据,直接反映了酒鬼酒目前面临的困境。营收和净利润双双下降,说明市场需求在萎缩,盈利能力也在下降。当然,这其中既有行业大环境的影响,也有企业自身的原因。

但咱们也不能光看坏的方面,还得结合具体情况来分析。一季度通常是白酒销售的淡季,再加上今年春节比较晚,可能会对销售数据产生一定的影响。而且,酒鬼酒也在积极进行战略调整,这些调整可能需要一段时间才能显现效果。所以,一季度的财报,只能作为一个参考,不能完全代表酒鬼酒的未来走势。

再看看毛利率,70.71%,这个数据还是不错的,说明酒鬼酒的产品还是有一定的竞争力的。但是,毛利率高并不代表盈利能力就强,还得看销售费用、管理费用等各项费用支出。如果费用支出过高,就会吞噬掉毛利润,最终导致净利润下降。

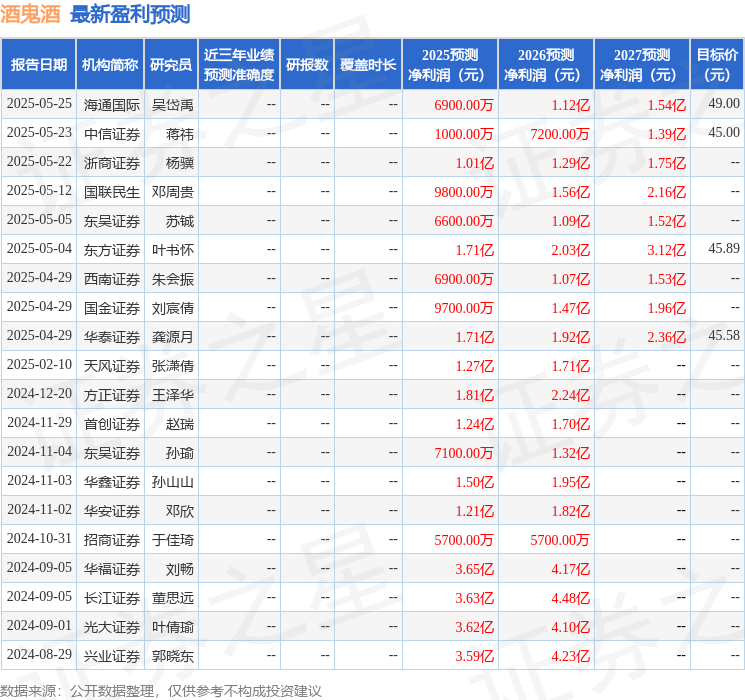

当然,这张图的信息量也很大,我好好研究研究:

对于酒鬼酒的未来,机构们似乎也存在一些分歧。最近90天内,共有12家机构给出了评级,其中买入评级5家,增持评级7家。这说明,大部分机构还是看好酒鬼酒的长期发展潜力。但是,也有一些机构可能持谨慎态度,认为短期内酒鬼酒面临的挑战仍然很大。

机构目标均价为46.82元,这可以作为一个参考。但是,目标价只是机构的一种预期,并不代表股价一定会达到这个水平。股价的波动受到多种因素的影响,包括市场情绪、宏观经济形势、行业政策等等。所以,投资者在参考机构评级时,也要结合自身的风险承受能力和投资目标,做出理性的判断。

不得不说,最近那个朱凯翔还有陳重文的事情也搞得沸沸扬扬,这年头,消息满天飞,机构调研也得擦亮眼睛啊。不过话说回来,白酒这玩意儿,有时候也得看点“玄学”,品牌故事讲得好,消费者就买账。你说是不是得请千千或者家寧閨蜜来直播带带货,搞点新花样?

最后,咱们来看看融资融券的数据。最近3个月,酒鬼酒的融资净流出7094.38万,融资余额减少;融券净流出1.92万,融券余额减少。这说明,投资者对酒鬼酒的信心有所下降,更多的人选择卖出股票,而不是借钱买入。当然,这可能也与市场整体行情有关,不能完全归咎于酒鬼酒自身的原因。

融资融券数据可以作为一种参考,但不能作为投资决策的唯一依据。投资者还需要结合其他信息,进行综合分析,才能做出明智的判断。而且,现在这股市,真的是风云变幻,谁也说不准明天会发生什么。说不定明天輝達財報一出,整个市场就又不一样了呢?所以,投资需谨慎,切记切记!

复星国际聚焦战略显效:医药、消费、金融三大板块价值解析,中山醫學大學校友关注

2025-05-29

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29

医药板块逆袭:CXO领涨,医疗ETF成交激增,掘金医药投资新选择

2025-05-26