上周美联储议息会议降息25bp,但鹰派立场主导了市场情绪。2025年通胀预测大幅上调,明年降息次数缩减至两次,长期中性利率上调至3%,鲍威尔主席暗示通胀降至2%仍需时日,后续降息将更加谨慎。这引发了市场剧烈反应:十年期美债收益率突破4.5%,可能进一步上涨至5%;美元指数突破108,并可能升至110甚至112;美股经历短暂调整后,在“圣诞行情”效应和AI发展预期推动下有所修复。

特朗普上任后的政策,特别是关税政策,可能对美国经济产生短期负面影响,美股一月中下旬将面临企业盈利检验,波动性可能加大。与之形成对比的是,AH股市场,特别是港股和中概股,展现出韧性,这显示前期调整已经较为充分,恒指在924点位附近获得支撑。 A股市场结构性问题突出。前期政策预期和高风险偏好导致市场投机氛围浓厚,微盘股持续创新高。但周末实施的最严退市制度及六家公司被立案调查,引发市场风格切换,小盘股和微盘股大幅调整,而银行股等高股息权重股则表现坚挺。十年期国债收益率下破1.7%,进一步凸显了高股息个股的吸引力,特别是对于保险等机构投资者而言。这种风格切换或将持续,指数可能呈现小幅震荡调整。

深入分析:

未来展望:

短期内,全球市场波动可能持续。投资者需要密切关注美联储的政策动向、美国经济数据以及地缘政治风险。A股市场则需要关注政策变化、企业盈利以及市场风格的调整。长期来看,价值投资和高质量发展将是重要的投资主题。 需要注意的是,以上分析仅供参考,不构成投资建议。

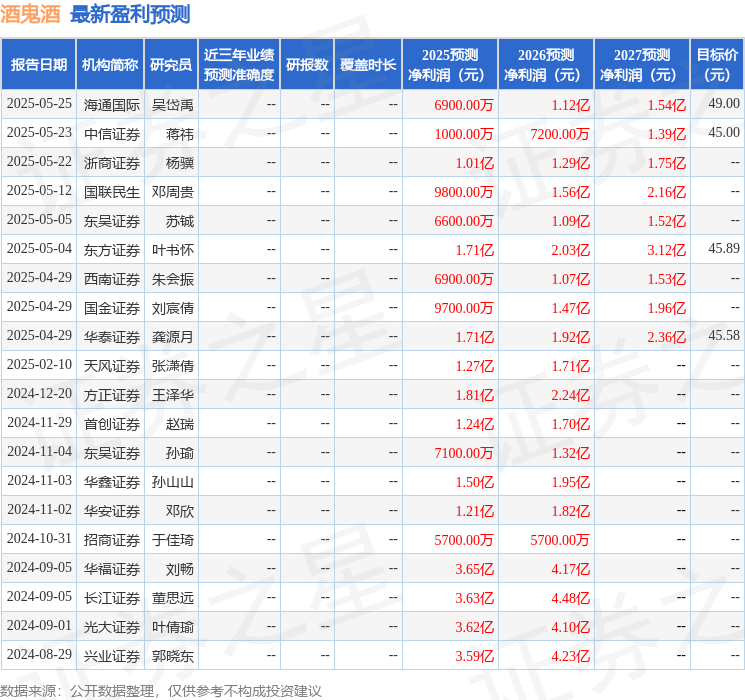

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29

医药板块逆袭:CXO领涨,医疗ETF成交激增,掘金医药投资新选择

2025-05-26

中國生產資料價格觀察:螺紋鋼堅挺,鋁價飆升,關注孟耿如概念股

2025-05-25

QuantumShadow

回复信息量很大,对美联储加息、中美经济差异和A股市场风格切换都有简要分析,特别是关于美债收益率上升、美元走强等因素的影响分析比较到位。对短期市场波动和长期投资主题也做了预测。不过,缺乏具体的投资建议,也只提供宏观层面的分析,缺乏微观层面的深入解读。