本周召开的两会备受瞩目。政府工作报告中,首次将“稳住楼市股市”纳入总体要求,这无疑释放了强烈的政策信号。财政政策和货币政策双管齐下,积极助力稳增长,稳定股市的明确表态对权益市场构成重大利好。

国家发改委计划设立国家创业投资引导基金,央行也表示将推出债市“科技板”。这一系列举措表明,资本市场正在打出一套支持科技创新的组合拳。在此背景下,券商的私募股权投资、投行和经纪等各项业务都将全面受益。交易量有望向好,IPO政策松绑的预期也日益强烈,券商基本面有望迎来超预期增长。投资者应密切关注年报和季报的催化作用,继续推荐券商和金融科技板块。

今年以来,截至3月7日,港股日均成交额(ADT)达到2334亿港元,同比大幅增长140%,显示出港股交易活跃度的显著提升。降低“A+H”股上市门槛有望吸引更多优质A股龙头企业赴港上市,香港交易所也将从中受益。此外,建议关注盈利稳健增长、股息率具有吸引力的江苏金租。

本周日均股基成交额为1.98万亿元,环比下降11%。偏股型基金和非货币基金新发份额分别为115亿份和209亿份,环比分别下降54%和51%。然而,上海证券交易所披露的数据显示,2月份A股新增开户数达到284万户,同比增长119%。1-2月份A股累计新增开户数达到440.59万户,同比增长35%(考虑春节错位因素)。本周港股日均成交额(ADT)为3181亿港元,同比增长203%,环比下降15%,交易活跃度依然延续。

《经济观察报》3月8日报道,2月24日至3月2日当周,沪深北交易所共核发3家IPO企业批文,这是近3个月以来单周批文数量最高的一周。近期,关于IPO阶段性收紧政策放开的传闻不断,市场对IPO政策放松的预期升温。

交易量和开户量持续改善,IPO等业务有望放松,券商基本面有望超预期,投资者应关注业绩催化带来的投资机会。推荐三条选股主线:金融科技、并购重组以及业绩弹性突出的零售优势券商。

两会期间的经济主题记者会上,证监会主席吴清介绍了长期资金入市的进展:自2024年9月至今,保险资金、各类养老金在A股市场净买入约2900亿元;各类中长期资金所持A股流通市值从14.6万亿元增长到17.8万亿元,增幅达22%。金融监管总局启动第二批保险资金长期股票投资试点,春节前批复520亿元,3月4日批复600亿元。目前两批保险资金长期股票投资改革试点总规模已达1620亿元。

3月5日,金监总局发布《关于进一步扩大AIC股权投资试点的通知》,进一步优化AIC(金融资产投资公司)股权投资试点政策,明确将试点范围扩展至18个试点城市所在省份,同时允许保险资金参股AIC。目前,试点签约金额已突破3500亿元。

负债端表现平稳,资产端整体向好。30年期国债收益率回升至2%附近,利好险企长债配置。权益市场向好也有利于险企投资收益的提升。投资者可关注权益弹性突出的保险标的投资机会。

推荐标的组合: 东方证券,指南针,香港交易所;东方财富,财通证券;中国人寿,中国太保;江苏金租。

受益标的组合: 九方智投控股,中国银河,招商证券;同花顺,国信证券,新华保险。

资本市场波动对投资收益带来波动风险;保险负债端不及预期。

本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

川普關稅受阻市場震盪,聯準會鴿派信號隱現,金價震盪等待做多時機。

2025-05-30

复星国际聚焦战略显效:医药、消费、金融三大板块价值解析,中山醫學大學校友关注

2025-05-29

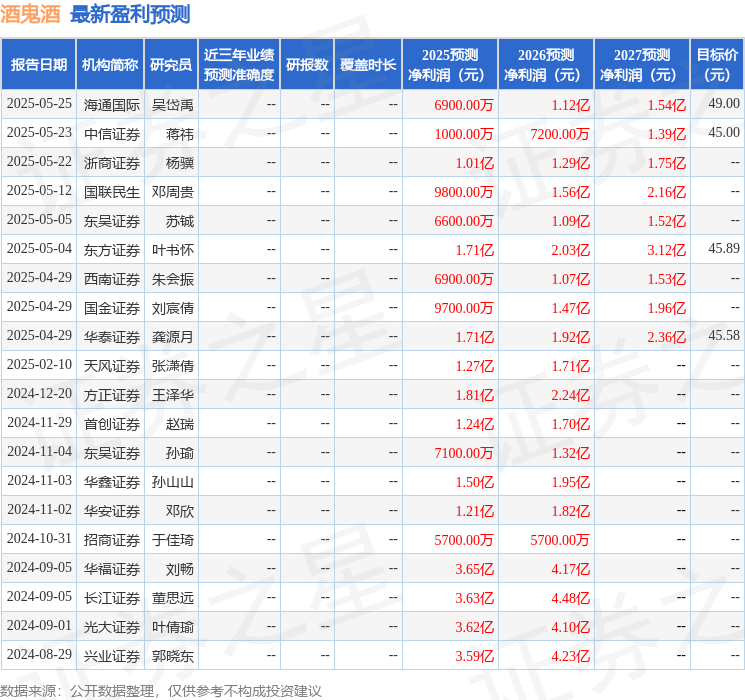

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29