摩根大通近期发布报告,对东亚银行2022年业绩进行评估,认为其表现虽符合该行预期,却超出市场普遍预期。这一结论主要基于东亚银行拨备前经营利润(PPOP)展现出的韧性,尤其是在信贷成本持续攀升的大环境下。

报告中,摩根大通分析师详细阐述了东亚银行PPOP韧性的原因,这可能涉及该行有效的风险管理策略、多元化的业务结构,以及对潜在经济风险的预判能力。具体而言,可能是东亚银行在不良资产的控制、对冲利率风险的措施,或是其在特定领域的业务增长,抵消了信贷成本上升带来的负面影响。 这需要进一步解读东亚银行的财务报表和公开信息来佐证。

值得注意的是,尽管对东亚银行的盈利能力表示肯定,摩根大通仍维持“减持”评级,并将目标价由8.5港元下调至8.4港元。这一看似矛盾的举动,可能源于摩根大通对宏观经济环境、行业竞争格局,以及东亚银行未来增长潜力的综合考量。 例如,持续高企的全球通胀、地缘政治不稳定性、以及潜在的经济衰退风险,都可能对东亚银行的长期盈利能力构成挑战。此外,来自其他银行的竞争压力也可能影响东亚银行的市场份额和盈利能力。

与摩根大通的报告形成对比的是,瑞银则对东亚银行2022年业绩持更为乐观的态度,上调了其目标价至10.2港元。这一差异反映出不同机构对东亚银行未来发展前景的判断存在分歧,也凸显了投资市场对东亚银行估值的复杂性和不确定性。投资者需要综合考虑多方观点,并结合自身的风险承受能力,做出理性的投资决策。

总而言之,东亚银行2022年的业绩在复杂多变的市场环境下展现出一定韧性,但其未来发展仍面临诸多挑战。投资者需密切关注宏观经济环境变化、行业竞争格局调整以及东亚银行自身经营策略的调整,才能更好地把握投资机会和风险。

复星国际聚焦战略显效:医药、消费、金融三大板块价值解析,中山醫學大學校友关注

2025-05-29

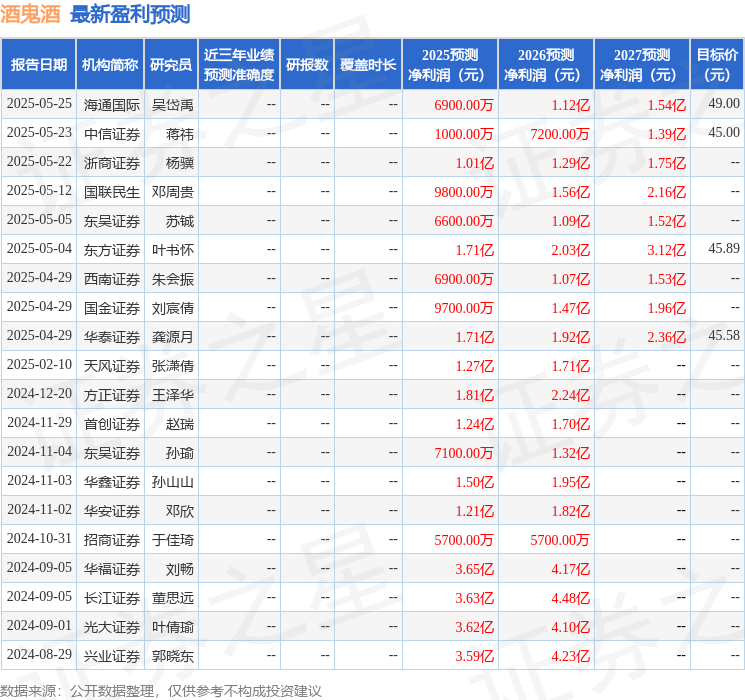

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29

医药板块逆袭:CXO领涨,医疗ETF成交激增,掘金医药投资新选择

2025-05-26