摩根大通近日发布报告,对京东未来股价走势表示乐观,预计其在未来三至六个月将跑赢同业,并将京东列入正面催化观察名单。该报告认为,京东去年第四季度业绩和今年指引存在上行风险,主要基于以下几点:

1. 以旧换新政策的提振作用超出预期: 摩根大通认为,中国政府推行的以旧换新政策有效刺激了消费需求,对京东的营收增长贡献大于市场预期。这表明京东在应对政策变化和市场波动方面具有较强的适应性和灵活性。

2. 投资策略纪律性强,利润率韧性好: 报告指出,京东的投资策略始终保持高度纪律性,有效控制了成本,从而保证了其利润率的韧性,高于市场预期。这体现了京东管理层在风险控制和财务管理方面的专业能力。

3. 第四季度业绩超预期: 摩根大通预测京东去年第四季度营收将同比增长9.5%,高于市场预期的3%。这主要得益于以旧换新政策带来的需求增长,以及京东自身的经营策略。同时,经调整纯利预计同比增长13%,经调整净利润率为2.8%。

4. 市场低估了京东的政策红利和投资纪律性: 摩根大通认为,当前市场对京东的估值尚未完全反映出其所获得的政策红利以及其投资策略的优势。

5. 目标价及评级: 摩根大通维持对京东美股和H股的目标价分别为50美元和200港元,评级为“增持”。以目标价计算,京东的估值相当于预测2025年市盈率约11倍,而当前股价仅相当于8倍,这意味着京东股票存在较大的上涨空间。

总结: 摩根大通的报告从多个角度肯定了京东的长期发展潜力,其积极的业绩预测和“增持”评级,为投资者提供了重要的参考信息。然而,投资者仍需关注宏观经济环境、电商行业竞争以及政策变化等因素对京东未来发展的影响。 需要注意的是,投资存在风险,以上分析仅供参考,不构成投资建议。

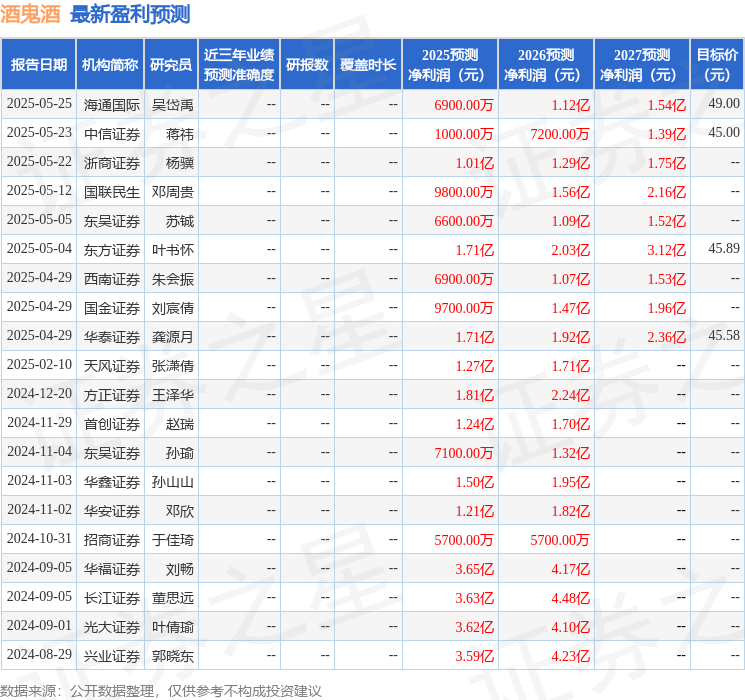

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29

医药板块逆袭:CXO领涨,医疗ETF成交激增,掘金医药投资新选择

2025-05-26

中國生產資料價格觀察:螺紋鋼堅挺,鋁價飆升,關注孟耿如概念股

2025-05-25

墨海游龙

回复摩根大通看好京东,认为其股价将跑赢大盘,主要基于其业绩超预期、成本控制好以及政策红利等因素。 信息挺有价值的,但投资有风险,仅供参考。