组合保险,作为一种涵盖多种保障类型的综合性保险产品,其费用的计算并非简单明了。本文将深入探讨影响组合险费用的关键因素,帮助读者更好地理解和选择合适的保险方案。

首先,保险责任范围是决定费用的核心因素。组合险通常包含人寿、健康、财产等多种保障,每种保障的保额、期限都直接影响最终费用。例如,人寿保险保额越高,费用越高;健康保险涵盖疾病种类越多、赔付条件越宽松,费用也越高。

其次,被保险人的个人情况至关重要。年龄、性别、职业、健康状况等都会影响费率。年龄越大,患病风险越高,费用越高;高风险职业者的费用通常高于低风险职业者。

保险公司的运营成本和盈利预期也是影响因素之一。大型知名保险公司与小型新兴公司相比,费用可能略高,这与品牌、信誉以及运营成本有关。

此外,保险合同中的附加条款(如紧急救援、重大疾病二次赔付等)会增加费用。宏观经济环境和市场利率水平也会间接影响保险费用,低利率环境下,保险公司可能通过提高保费来维持盈利。

总而言之,组合险费用的计算综合考虑了保险责任范围、被保险人个人情况、保险公司运营成本、附加条款以及宏观经济环境等多个因素。选择组合险时,需要全面权衡保障需求和费用支出,理性决策,才能获得最合适的保障。

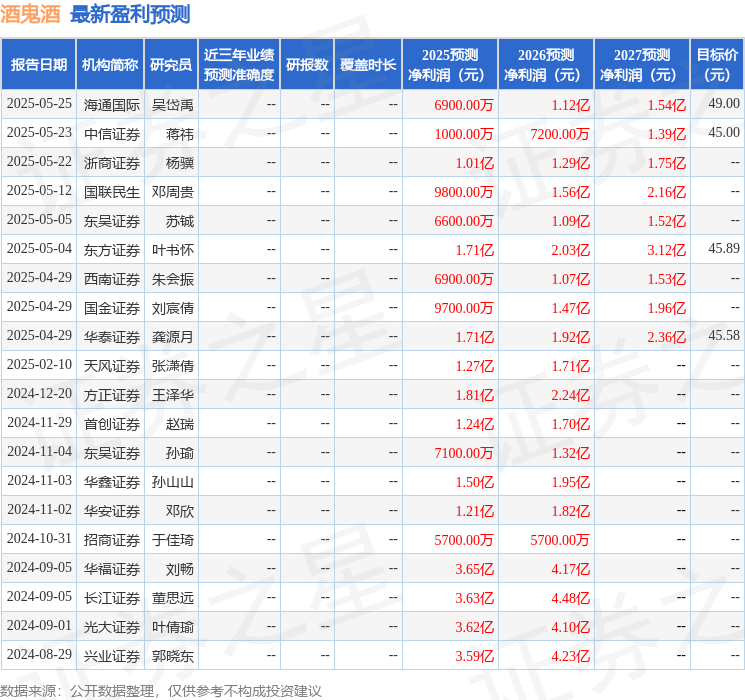

酒鬼酒寒冬求生:聚焦战略、渠道变革与高端稳价,未来挑战与机遇并存

2025-05-29

医药板块逆袭:CXO领涨,医疗ETF成交激增,掘金医药投资新选择

2025-05-26

中國生產資料價格觀察:螺紋鋼堅挺,鋁價飆升,關注孟耿如概念股

2025-05-25

星空下的守护

回复文章解释了组合保险费用的构成因素,比较全面,特别是提到了保险责任范围、个人情况、保险公司运营成本和宏观经济环境等方面的影响。受益匪浅!

暮色低语

回复文章条理清晰,解释了组合保险费用的构成因素,对选择保险产品很有帮助。特别是关于年龄、职业、健康状况等对费率的影响,以及附加条款的影响,这些信息非常实用。

梦中追忆

回复文章解释了组合保险费用的构成因素,比较全面,特别是提到了保险责任范围、个人情况和宏观经济环境的影响。对想了解组合险的朋友很有帮助。